こんにちは。

今日は明治海運の企業分析を行います。

217日連続投稿!!

— モンエナ@企業分析 (@mon_ena1102) 2022年1月29日

明治海運株式会社(9115/海運)

第168期第3四半期 #決算サマリー

○財務数値(累計/日本基準)

売上高 297億円→324億円(前年同期比+9.2%)

四半期純利益 11億円→12億円(同+17.8%)

総資産額 2,050億円→2,370億円

純資産額 387億円→424億円

自己資本比率 9.3%→8.9%

○財務数値

売上高 297億円→324億円(前年同期比+9.2%)

経常利益 21億円→22億円(同+4.3%)

親会社株主に帰属する四半期純利益 11億円→12億円(同+17.8%)

総資産額 2,050億円→2,370億円

純資産額 387億円→424億円

自己資本比率 9.3%→8.9%(同△0.4pt)

増収増益です。

21年度の海運業界はコロナ禍での巣篭もり需要の拡大と、物流の混乱に伴う運賃の高騰により業績が改善しています。

海運業界の動向・ランキング・シェア・現状を研究-業界動向サーチ

ちなみに他の海運企業の21年度第3四半期決算では前年同期比で

川崎近海汽船(株)

→売上高+15.5%、経常利益+231.4%

(株)商船三井

→売上高+26.9%、経常利益+568.2%

NSユナイテッド(株)

売上高+42.1%、経常利益+565.5%

という風になっています。他社の方が派手な動きをしていますね。

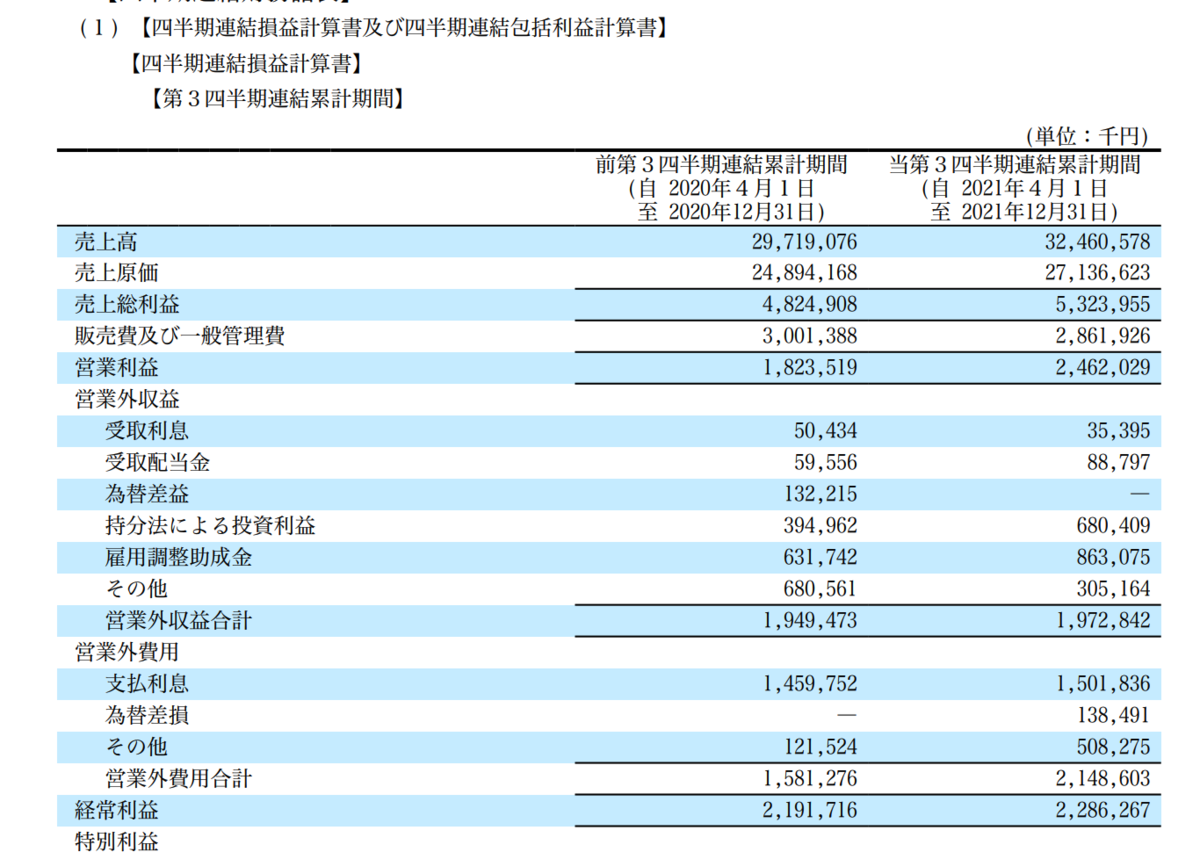

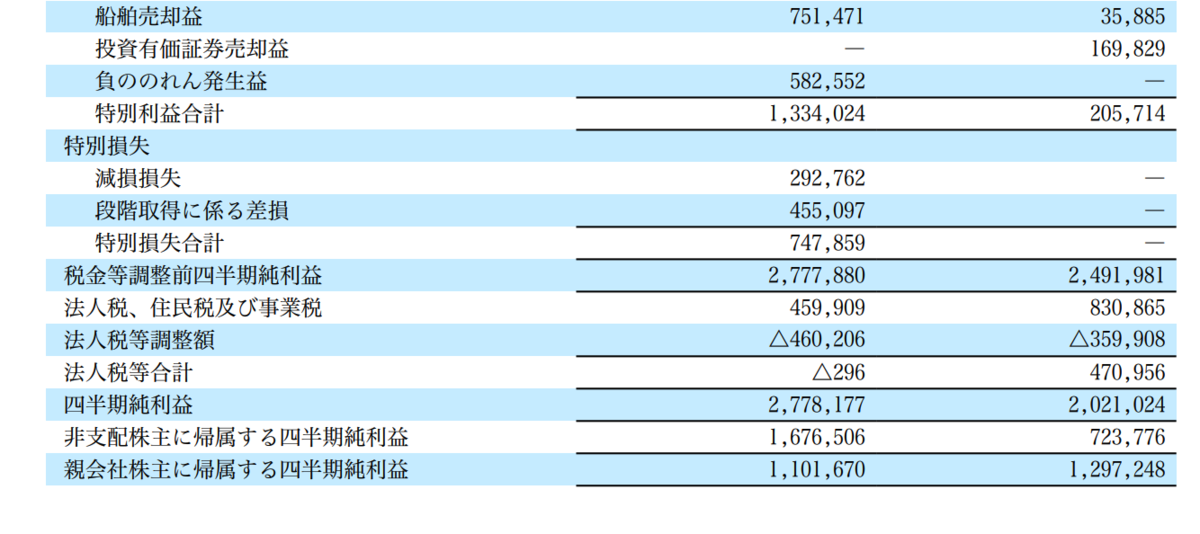

○損益計算書

まずは損益計算書を見てみます。

明治海運(株)四半期報告書より

・売上総利益率(売上原価/売上高)は83.8%→83.6%(△0.2pt)

売上高利益率を詳細に分析するため百分率損益計算書を作ってみます。

また、同業他社との比較をするため、NSユナイテッドのデータを用います。

|

百分率損益計算書 |

当社当四半期 | 当社前四半期 | NSユナイテッド当四半期 | |

| 売上高 | 100.0% | 100.0% | 100.0% | |

| 売上原価 | -83.6% | -83.8% | -83.2% | |

| 販管費 | -8.8% | -10.1% | -2.9% | |

| 営業利益 | 7.6% | 6.1% | 13.9% | |

| 持分法の投資損益 | 2.1% | 1.3% | 0.0% | |

| 受取利息・受取配当金 | 0.1% | 0.4% | 0.0% | |

| 事業利益 | 9.8% | 7.8% | 13.9% | |

| その他営業外収益 | 3.6% | 4.4% | 0.8% | |

| 支払利息 | -4.6% | -4.9% | -0.7% | |

| その他営業外費用 | -2.0% | -0.4% | -0.5% | |

| 経常利益 | 6.8% | 6.9% | 13.5% | |

| 特別利益 | 0.6% | 4.5% | 0.3% | |

| 特別損失 | 0.0% | -2.5% | 0.0% | |

| 税引き前四半期純利益 | 7.4% | 8.9% | 13.8% | |

| 法人税等税金費用 | 1.5% | 0.0% | -2.8% | |

| 非支配株主に帰属する四半期純利益 | 2.2% | 5.6% | 0.0% | |

| 親会社株主に帰属する四半期純利益 | 4.0% | 3.7% | 11.0% |

まず当社(明治海運)の前年同期と比べた収益構造の変化について見ていきましょう。

売上原価率は83.8%→83.6%(前年同期比△0.2pt)

販管費率は10.1%→8.8%(前年同期比△1.3pt)

これにより営業利益率は6.1%→7.6%(前年同期比+1.5pt)

となっています。

その他の項目として気になるのが支払利息の大きさです。

売上高に対して4%以上を占めています。

明治海運が貸し倒れを起こすリスクについては次に明治海運を扱うとき分析できたらいいなと思いますが忘れてそうだな。。

この百分率損益計算書だけ見るとわかりませんが、売上高は

明治海運 297億円→324億円(前年同期比+9.2%)

NSユナイテッド海運 1016億円→1,444億円(前年同期比+42.1%)

で売上高の時点で大きく差がついています。

この要因を調べてみます。

まず明治海運の増収要因から。

当社の外航海運業部門は船舶の稼働増、タンカー1隻、LNG運搬船2隻、チップ船2隻の新規稼働により売上高15.3%。

他にも不動産賃貸業、ホテル関連事業などありますが外航海運業部門の売上は全体の9割以上を占めるため他の部門は割愛します。

次にNSユナイテッド海運の増収要因。

NSユナイテッドの事業構成は外航海運事業が8割、内航海運事業が2割を占めています。

外航海運事業の中でもドライバルクについては、世界経済の回復に伴う貨物輸送需要の増加、滞船の増加などで需給が逼迫したことにより21年末までの平均用船料が上昇。

ケープサイズ型撤積船(18万重量トン型)市況は、旺盛な鉄鋼原料需要、鉄鋼原料調達先を豪州からブラジルにシフトしたことによる輸送トンマイルの増加、その他の要因により主要5航路平均用船料は12年ぶりの水準まで上昇。

なんか中途半端ですが力尽きたので今日はこれで。。