こんにちは。しばらくは電力会社の決算を深掘りしていこうと思います。

企業分析系の本ではよく

財務数値と実際のビジネスをつなげて理解することの大事さが説かれています。

同じ業界を継続的に見ていくことで

その業界に関する理解が深まるのではないかと思います。

今日は九州電力の決算を見ていきます。

○サマリー

(単位:百万円)

売上高 436,719→496,524(前年同期比+13.7%)

営業利益 △46,638→100,218

四半期利益 △34,811→71,457

自己資本比率 10.4%→12.0%(同+1.6pt)

増収増益です。

売上高営業利益率も20.2%と好調です。

営業利益と四半期利益の間に287億円の差がありますがこれは税金関連の費用です。

その税金費用を差し引いた売上高四半期利益も14.4%で高い水準と言えます。

全体的にいい感じです。笑

○百分率損益計算書

| 前期 | 比率 | 当期 | 比率 | 増減額 | 増減率 | |

| 売上高 | 436,719 | 100.0% | 496,524 | 100.0% | 59,805 | 13.7% |

| 売上原価 | -432,205 | -99.0% | -335,804 | -67.6% | 96,401 | -22.3% |

| 売上総利益 | 4,514 | 1.0% | 160,720 | 32.4% | 156,206 | 3460.5% |

| 販管費 | -51,152 | -11.7% | -60,501 | -12.2% | -9,349 | 18.3% |

| 営業利益 | -46,638 | -10.7% | 100,219 | 20.2% | 146,857 | -314.9% |

いつものように百分率損益計算書を作成してみました。

ここから読み取れるのは

- 売上高が13.7%増加している。

- それ以上に売上原価が22.3%減少しているため営業利益が大幅増加。

- 前期は原価率が99.0%だったのに対して今期は67.6%にまで低減することができている。

- 売上原価の減少幅は964億円とかなり大きい。

ということです。

売上が増えれば基本的に変動費に近い性質を持つ売上原価

(今回の決算書では電気事業営業費用)は増えるはずです。

にも関わらず今回は売上原価が大幅に減少しています。

減価率でいうと99.0%→67.6%と変化しており、△22.3ptとなっています。

そのため売上総利益が前年同期の35.6倍と驚異的な回復を見せています。

○経営成績

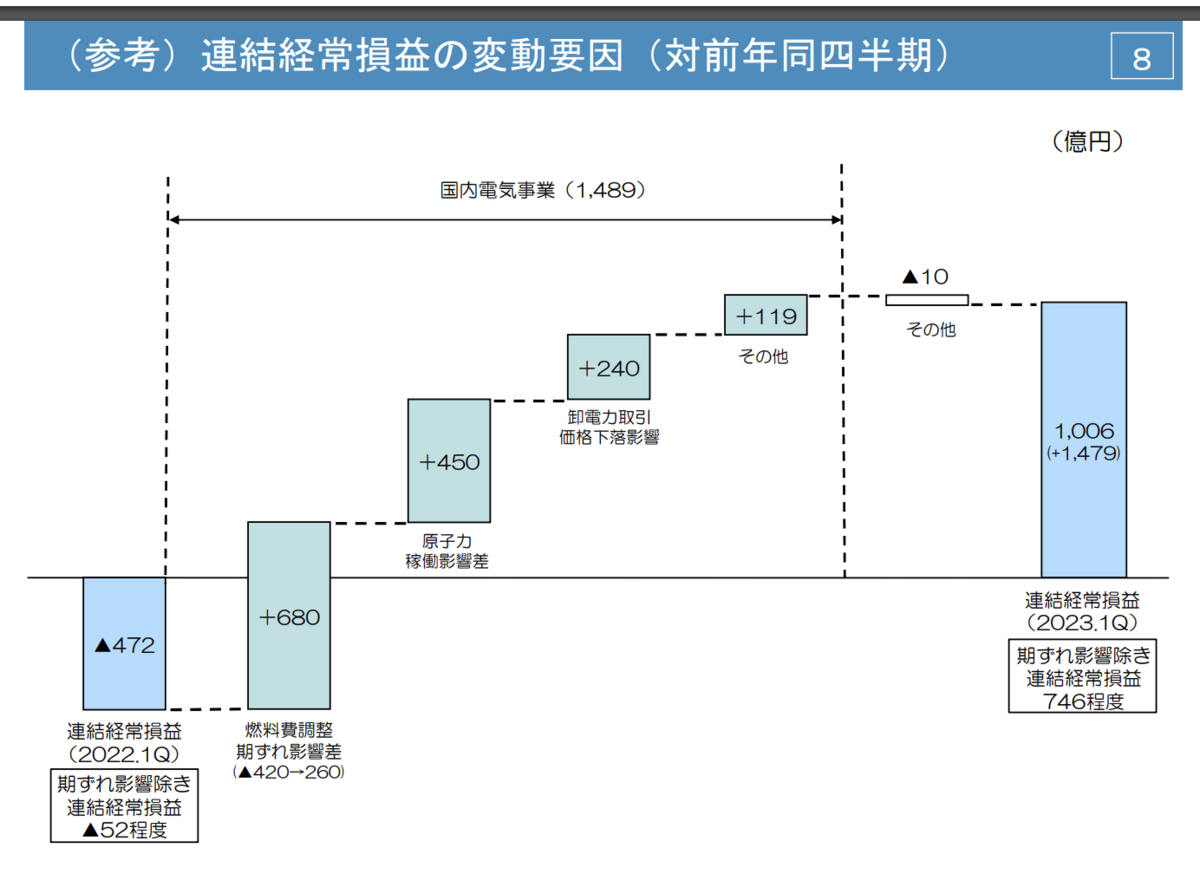

決算説明資料を読んでみると今回好調であるのは

- 燃料費調整の期ずれ影響が差損から差益に転じたこと。

- 原発の稼働増などにより燃料費が減少したこと。

- 卸電力市場価格の下落により購入電力量が減少こと。

の3つが大きな原因となっているようです。

資料の図を見てもそれぞれが業績に与える影響が大きいことがわかります。

この中でも最も影響の大きい燃料費調整の期ずれについて

深掘りしていきたいと思います。

(参考)2023年度第1四半期決算について(説明資料)より

https://www.kyuden.co.jp/var/rev0/0433/6690/q2pewxj4.pdf

○燃料費調整制度

もしかしたら過去に解説したことがあるかもしれませんが、

電力会社の決算によく出てくる燃料費調整制度について今日は触れてみます。

まず電気料金には燃料費調整額というものが含まれています。

この燃料費調整額は検針票か電力会社の公式サイトから確認することができます。

多くの電力会社は火力発電に頼っており

この電源は原油や液化天然ガスなどの化石燃料を使用します。

これらの燃料は市場価格の影響を受けやすく、

これを電気料金に反映させなければ

電力会社の業績はかなり不安定なものになります。

したがって3ヶ月間の平均燃料価格を算定し、

これより基準の金額が大きい場合は電気料金を引き下げ、

これより基準の金額が小さい場合は電気料金を引き上げる

という計算がおこわれます。

これが燃料費調整制度です。

資源エネルギー庁によると、

この制度は平成21年までは

2四半期間(6ヶ月間)の燃料価格を元に算定していたようです。

しかし

・変動する燃料価格の電気料金への迅速な反映

・料金変動の平準化

・電力会社の業績安定

などを目的に見直しが行われました。

↓参考

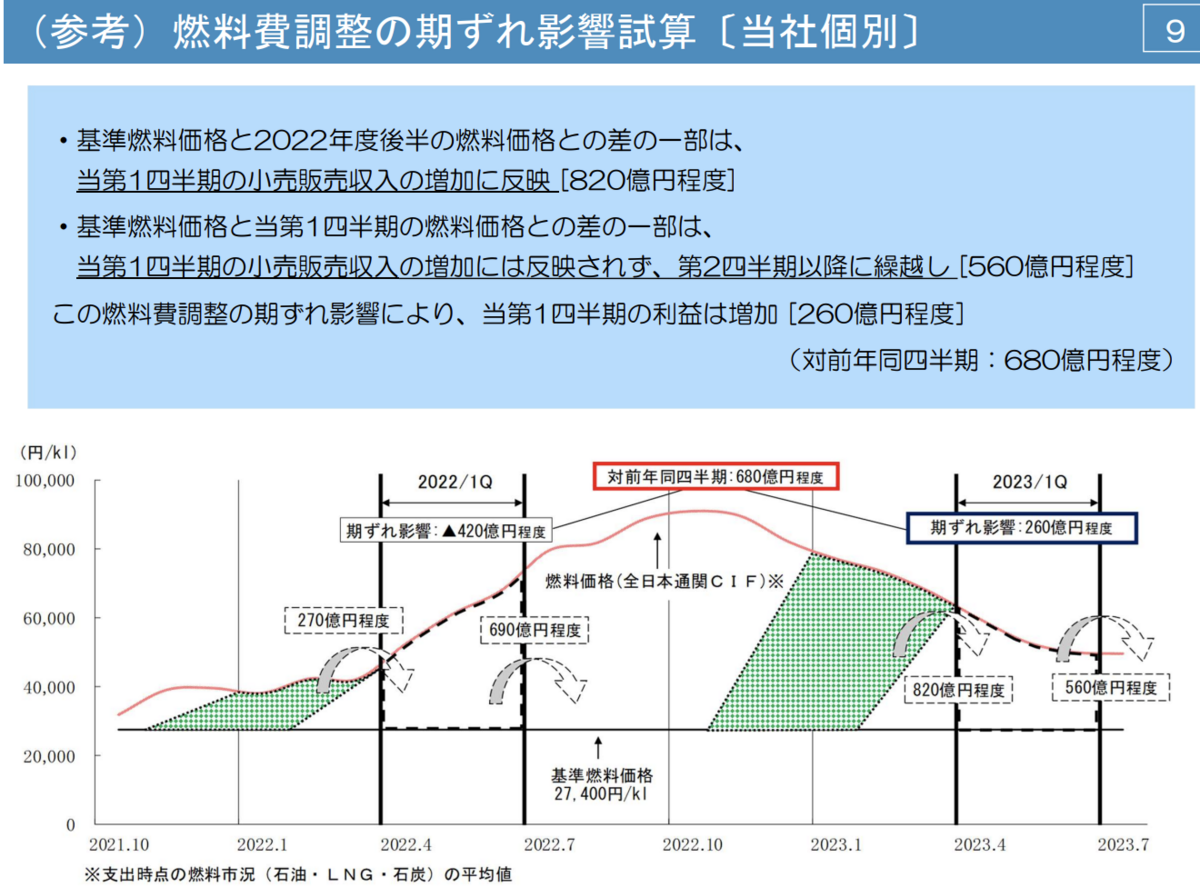

これが今回の決算においてどのような影響を与えたか見ていきます。

(参考)2023年度第1四半期決算について(説明資料)より

https://www.kyuden.co.jp/var/rev0/0433/6690/q2pewxj4.pdf

この資料をもう少しわかりやすくすると

・当四半期に前年の単価上昇分の影響額820億円が反映される。

・当四半期の燃料調整額560億円は次の第2四半期に繰り越される。

→この差異によって当四半期は期ずれ影響により260億円の増益。

・前年同四半期(23年3月期第1四半期)は同様に期ずれ影響により420億円の損失が発生した。

期ずれ影響に関しては420億円の損失から260億円の増益に転じているため、

前年同四半期と比べると

260億円-(-420億円)=680億円の増益となります。

※前年同四半期というのは1個前の四半期ではなく4四半期前(1年前)のことを指すので注意が必要です。

この680億円が3つの増益要因の一つである、燃料費調整の期ずれ影響額です!

イメージ的には去年損した分時間差でこの四半期に得をした、みたいな感じですね。

燃料費調整による期ずれというのは直感的にはすごくわかりづらく

説明が難しいです。。。

しかし影響としては大きいのでこれからも注視していこうと思います。

今日はここまでです!