こんにちは。

今日は東邦ガスです。

第151期第3四半期は2021年10月から12月までです。

https://www.tohogas.co.jp/corporate-n/ir/document/settlement-accounts/

216日連続投稿!!

— モンエナ@企業分析 (@mon_ena1102) 2022年1月28日

東邦瓦斯株式会社(9533/ガス)

第151期第3四半期 #決算サマリー

○財務数値(累計/日本基準)

売上高 3,025億円→3,361億円(前年同期比+11.1%)

四半期純利益 129億円→39億円(同△69.9%)

総資産額 6,018億円→6,228億円

純資産額 3,594億円→3,634億円

自己資本比率 59.7%→58.4%

○業績(前年同期→当四半期)

売上高 3,025億円→3,361億円(前年同期比+11.1%)

営業利益 153億円→28億円(同△81.4%)

親会社株主に帰属する四半期純利益 129億円→39億円(同△69.9%)

総資産額 6,018億円→6,228億円(同+3.5%)

純資産額 3,594億円→3,634億円(同+1.1%)

自己資本比率 59.7%→58.4%(同△1.3pt)

増収減益です。

まずは増収の原因を探ります。

・都市ガス販売量は2,564百万立方メートル(前年同期比+1.4%)

・LPG販売量は335千トン(同+5.3%)

→顧客数は602千件(同+1.5%)

・電力販売量は1,451百万kWh(同+33.4%)

→顧客数は494千件(同+19.1%)

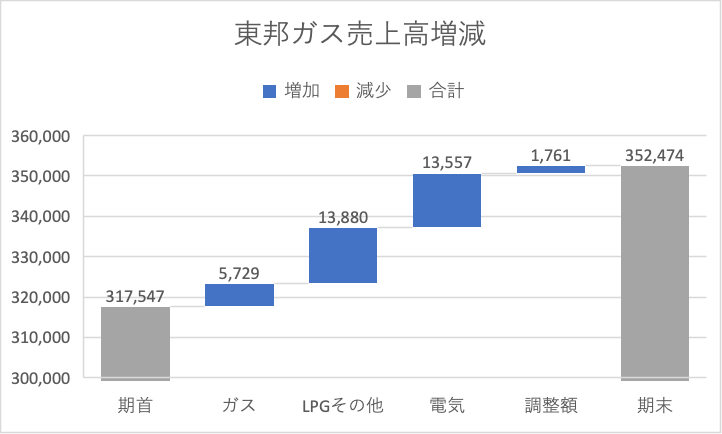

これを売上高ベースで見てみましょう。

全体売上高 3,025億円→3,361億円(前年同期比+11.1%、336億円)

ガス部門 2,069億円→2,126億円(同+2.8%、+57億円)

LPGその他 506億円→ 645億円(同+27.4%、139億円)

電気 291億円→426億円(同+46.6%、+135億円)

LPGその他と電気の増加が全体の増収につながっていることが視覚的にわかるかと思います。

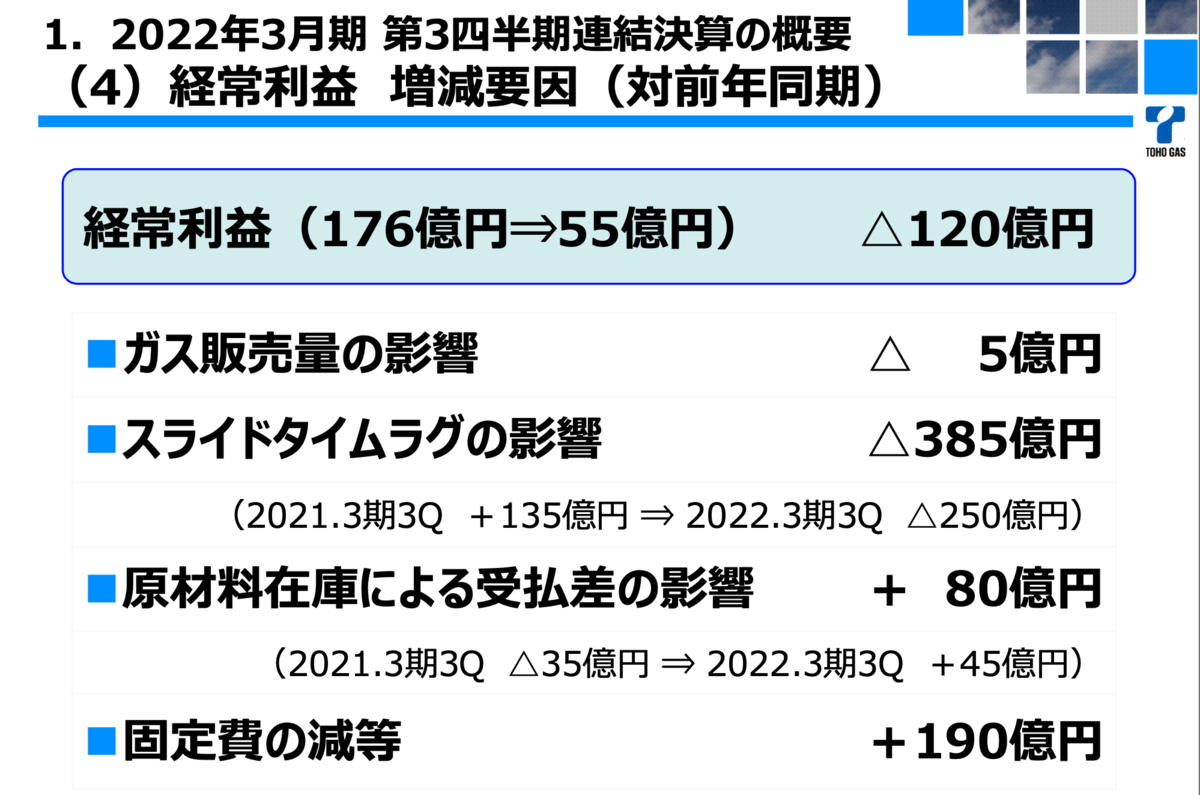

減益の原因を探ってみましょう。

東邦ガス 第151期第3四半期 決算説明資料より

この資料を見ると固定費の削減には成功しているものの、

スライドタイムラグ(期ずれ)の影響により経常利益は赤字となっています。

このタイムラグはガス業界についてしばしば見かける論点です。

経済情勢を反映させるため、原料費の変動に応じてガス料金を変化させる原料費調整制度というのがあるのですが、これは過去三ヶ月間の平均値で次の月のガス料金を算定するため、売値と仕入値の上昇タイミングがずれることを指します(説明難しい)。

ガスの原料費調整制度について|ガス事業制度について|資源エネルギー庁

それではガス業界全体の動向をみてみたいと思います。

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/040_03_02.pdf

・本年夏から経済回復により世界的な電力需要の増加

→電力需給の逼迫や燃料価格の高騰が発生。

・欧州では天然ガス価格高騰により卸電力市場の価格高騰

→小売事業者の収益悪化。市場から退出する事業者も。

激動のガス業界の動向についてはまた今度記事にできたらと思います。

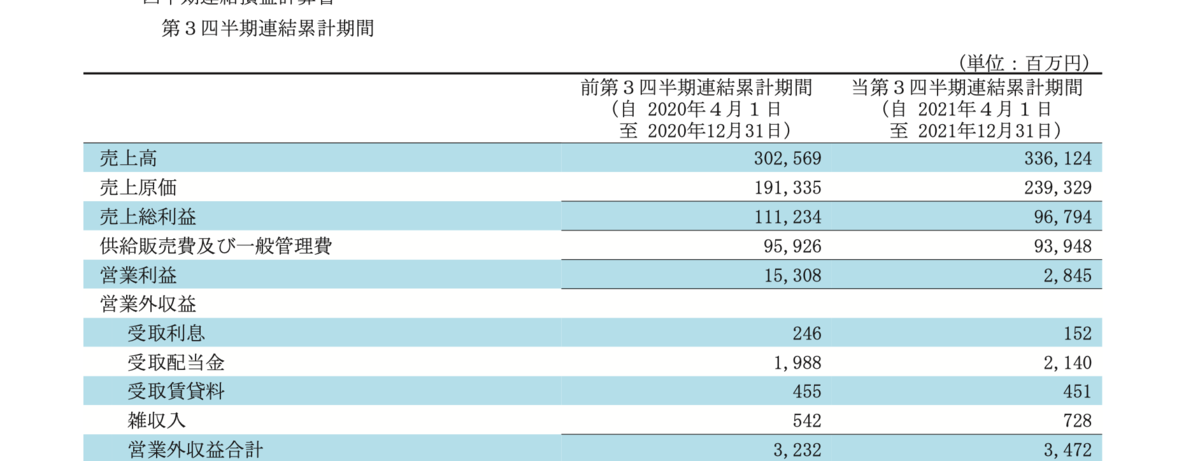

東邦ガス(株)22年3月期第3四半期決算短信

(単位:百万円)

売上高 302,569→336,124(前年同期比+11.1%、+33,555)

売上原価 191,335→239,329(同+25.1%、+47,994)

です。

損益計算書を見てもわかるように、売上高も増加したものの燃料費の上昇により

売上原価がそれ以上に増加。

この構造、他の電力会社の分析でも出てきましたね。

今日はこれで終わります!