今日は住石(すみせき)ホールディングスを扱います。

207日連続投稿!!!

— モンエナ@企業分析 (@mon_ena1102) 2022年1月19日

住石ホールディングス株式会社(1514/燃料・資源)

2022年度第2四半期 #決算サマリー

○財務数値(累計/日本基準)

売上高 46億円→38億円

四半期純利益 △0.7億円→5.0億円

総資産額 170億円→164億円

純資産額 153億円→151億円

自己資本比率 88.6%→93.8%

ふと思ったんですが現在決算サマリーは233回目に突入しててブログの方は207回なんで25回以上時間差があるんですよねー。かといって1日2回投稿はきついし。。まあいいか。ちょっとずつTwitterの方に追いつけるように頑張ります。

○財務数値(累計/日本基準)

売上高 46億円→38億円(前年同期比△17.6%)

経常利益 △0.6百万円→5億円

四半期純利益 △0.7億円→5.0億円

総資産額 170億円→164億円(同△3.7%)

純資産額 153億円→151億円(同+1.9%)

自己資本比率 88.6%→93.8%(同+5.2pt)

※第1四半期期首から「収益認識に関する会計基準」を適用。

○事業内容

①石炭事業部門

・エネルギー需要増加を受けて石炭価格が上昇傾向。

・売上高3,455百万円(前年同期比△16.6%)、セグメント利益649百万円(前年同期比+409.3%)

→収益認識基準適用による影響で売上高が減少したが、出資先の豪州企業が腹背したことで減収増益となった。

②新素材事業部門

・スマホ市場向け研磨材販売が好調。加えて化合物半導体向け研磨材・その他研磨材販売も堅調。

・売上高170百万円(前年同期比+43.0%)、セグメント利益38百万円(前年同期比+701.9%)の増収増益

③採石事業部門

・西日本の採石場を経営する子会社の全株式売却により東北方面の採石場1山体制に。

・売上高191百万円(前年同期比△48.4%)、セグメント利益48百万円(前年同期比△2.3%)

事業内容を見ると石炭が主力みたいです。

脱炭素が求められる時代の中では結構将来性が心配です。

これからの脱炭素社会に向けて当社がどう言う戦略を立てているのか、と調べてみようと思いましたがそう言えば住石ホールディングスのIRは情報量がめちゃくちゃ少ない。。

有価証券報告書すら見当たらない。決算広告と決算短信があるくらい。泣

ので財務諸表から読み取れることだけ読み取っていきたいと思います。

○財務諸表分析

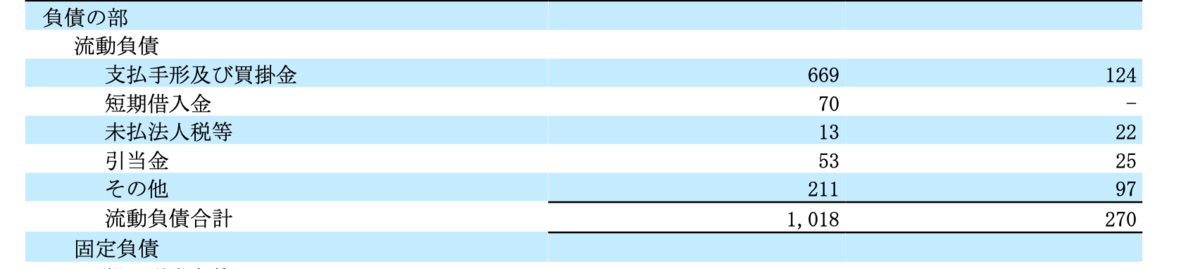

まず貸借対照表の負債の部をみて驚いたのが仕入債務(支払手形や買掛金)や短期借入金が大幅に減少していること。これに対して現金及び預金が減っていないどころか増えています。

仕入債務や借入金を返済して負債を圧縮した場合通常は現金預金が減るはずです。債務返済の財源はどこから湧いてきたのでしょうか。

キャッシュフロー計算書を見ればおそらく原因を突き止めることができるのですが四半期の決算短信なので載っておらず。。

これによって流動比率は762.2%→2,903.3%に跳ね上がり。

より厳格な当座比率で計算しても580.5%→2248.1%です。

桁違いすぎて理解できかねます。。。

そうなると資本の効率性が低いのでしょうか。

総資本回転率は0.27→0.23です。まあ低いですね。

そう言えば自己資本比率も9割越えだったなこの企業。

何を目指しているのか謎は深まるばかり。。

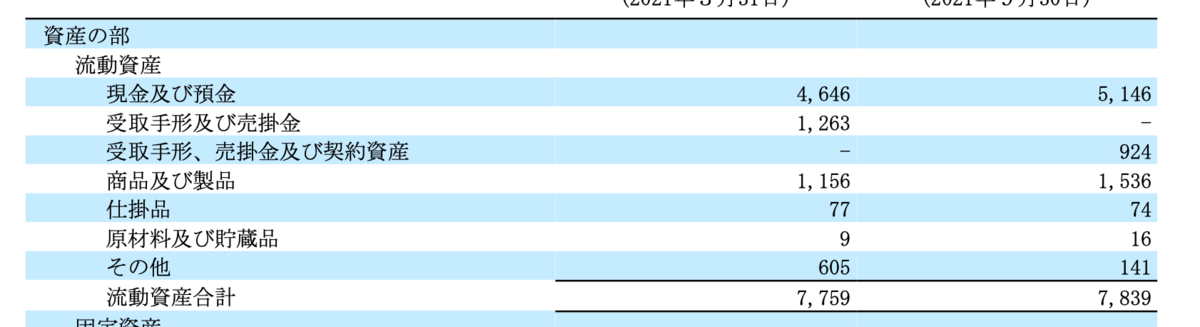

資産の部のバランスを見てみます。

流動資産:45.5%→47.8%

有形固定資産:39.0%→37.1%

無形固定資産:0.01%→0.006%

投資その他の資産:15.5%→15.1%

大きな変化はありませんね。

投資その他の資産に含まれる投資有価証券が意外と大きいと言えば大きい。

総資本に占める投資有価証券の割合は14.6%。金額にして2,389百万円。

しかしながら損益計算書を見ると持分法で投資損失を出しています。

まあそんなにダメージはなさそう。

住石ホールディングス(株)2022年3月期第2四半期決算短信より

http://www.sumiseki.co.jp/ir/shiryo/kessan20211029-1.pdf

○提言

情報源が少ないので深いところまでは分析できませんでした。

特に経営者が重視する財務指標、中期経営計画や経営戦略、キャッシュフロー計算書などの情報がないと分析しづらい。。

住石の特徴としては桁違いに当座資産を抱えていること、自己資本が大きすぎること。

当座資産(要するにキャッシュ)を抱えすぎると設備投資などにお金を回せていないことになるので成長が鈍くなるし、資本効率も下がります。

自己資本比率が高すぎると確かに債務不履行のリスクは下がりますが資本コストが高まるため、より高い収益性を発揮しなければならなくなります。

ここら辺のファイナンス的な話は決算ブログとはまた別に後日解説しようかなと思います!

ですので僕からの提言としては

・当座資産を減らしてスリムな財政を目指す。

・不要な資本は株主に還元してROEを高める。場合によっては借金してもいいかも。

・縮小均衡の石炭市場では厳しいので天然ガス(個人的な好み)や再エネへの設備投資を「全力

」でやる。

の3つかなと思います。

この情報量だと経営者もIRに力入れてないのかな。株主からどう言う評価を受けてるのか気になります。

ちょい文句っぽいこと書いてすみません。今日は以上です。