こんにちは。

気付いたら前回の更新から2ヶ月以上経っています。恐ろしい。

無理やりにでもブログの時間を作らないといけないですね。

今日は日鉄物産の決算を扱います。

412日目

— モンエナ@企業分析 (@mon_ena1102) 2022年8月15日

日鉄物産株式会社(9810/鉄鋼)

第45期通期 #決算サマリー

○財務数値(日本基準)

売上高 1.3兆円→1.9兆円(前年比+46.8%)

当期純利益 159億円→354億円(同+121.5%)

総資産額 8,832億円→1.1兆円

純資産額 2,780億円→3,081億円

自己資本比率 28.9%→25.7%

見るからに好調ですね。

増収増益ではあるものの自己資本比率が低下しているのが気になります。

何か戦略的な意図があるのでしょうか?

自己資本比率とは少し外れますが、

本日のテーマは

「増収増益にもかかわらず営業キャッシュフローがマイナスになったのはなぜか?」

です。

○業績

売上高+46.8%

営業利益+99.6%

当期純利益+121.5%と前年比で大きく成長しています。

今回の業績をもう少し詳しく見てみると

| 前年 | 比率 | 当年 | 比率 | 増減額 | 増減率 | |

| 売上高 | 1,271,050 | 100.0% | 1,865,907 | 100.0% | 594,857 | 146.8% |

| 売上原価 | 1,150,267 | 90.5% | 1,705,635 | 91.4% | 555,368 | 148.3% |

| 売上総利益 | 120,782 | 9.5% | 160,272 | 8.6% | 39,490 | 132.7% |

| 販管費 | 98,420 | 7.7% | 115,644 | 6.2% | 17,224 | 117.5% |

| 営業利益 | 22,361 | 1.8% | 44,627 | 2.4% | 22,266 | 199.6% |

こんな表にすることができます。

パッと見でとても業績が良いように思えますが細かく見てみると

・売上総利益率は若干低下している。

・売上高の増加以上に売上原価の増加率が若干高い(=上とほぼ同義)

がわかります。

なので正確にこの業績を評価するとするならば

・売上の規模拡大により売上総利益が大きくなった。

・規模拡大に比べて相対的に販管費を低く抑えたため営業利益が大きく伸びた。

といった感じでしょうか。

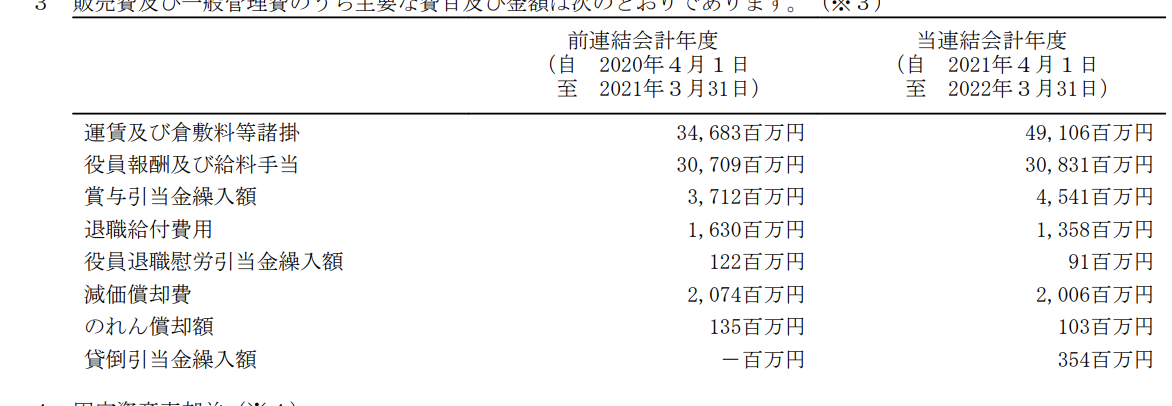

販管費の内訳を見てみると

日鉄物産第45期通期 有価証券報告書より

人件費や減価償却費などの費用はほとんど変わっていません。

代わりに運賃及び倉敷料等諸掛が+41.6%と大きく増加しています。

金額にして144億円の増加であり、

これは販管費の増加額172億円と大体一致しています。

運賃及び倉敷料等諸掛(=保管費)は変動費に当たるので

売上高の増加に連動していますね。

しかしこの費用は販管費の4割程度であり、

他の費用がそれほど増えていないため

営業利益が増加したと言えます。

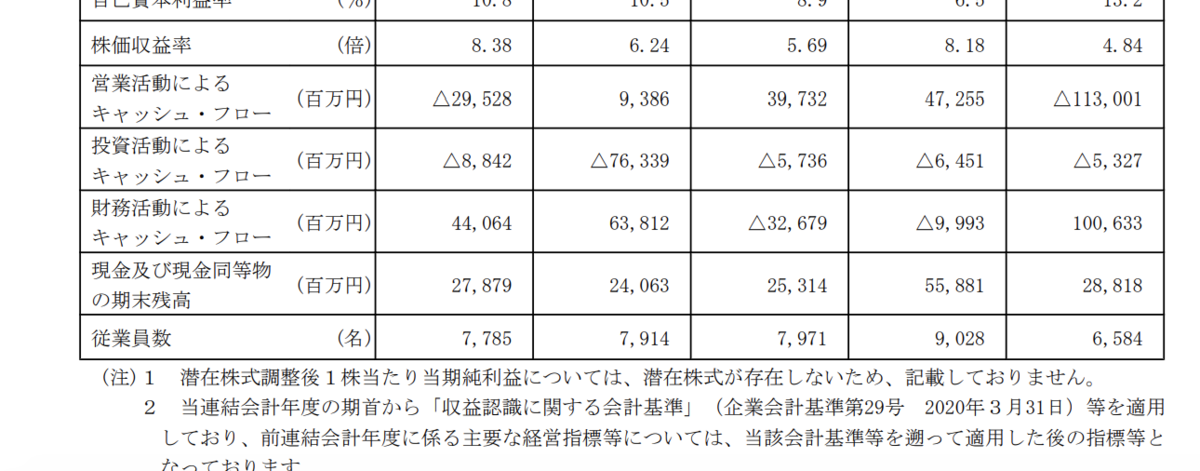

○キャッシュフロー

次にキャッシュフローについて見ていきます。

有価証券報告書より

5年分のキャッシュフローを見てみると

・第41期(1番左の年)に今期と同様の動きがある。

・投資CFは第42期を除いて例年安定している。

といったことが読み取れます(ちょっと雑)。

ちなみに第37期も同じような動き、

つまり営業CFが大きくマイナス、財務CFが大きくプラスがあります。

そしてそれら第45期、第41期、第37期の翌年は売上高が大きく伸びています。

4年周期になっていますね。ここに何か意味があるのかたまたまなのか。

37期は面倒なので読みませんが第41期も見てみると

営業CFがマイナスになったのは売上債権、棚卸資産が増加したためです。

つまり運転資本の増加です。

運転資本の増加の後には売上拡大がくる説。

を検証する時間はあまりないので説だけ唱えておきます。笑

○営業CF減少の理由

さて話を今期の決算に戻しましょう。

業績が好調なのに営業CFがマイナスなのはずばり運転資本の増加によるものです。

前年比で1,600億円ほど営業CFが減少していますがその内訳は(前年比で)

・売上債権の増加1,579億円

・棚卸資産の増加1,102億円

でキャッシュフローが2,681億円ほど減少したものの

仕入債務の増加によってキャッシュフローが821億円増加しています。

この3要素でほとんど説明できますね。

運転資本の変動だけでこれだけキャッシュフローの数値が変わるというのは驚きです。

売上債権回転率やCCCなどの推移を見てみるとまた面白い発見がありそうです。

今日はここまで!