こんにちは。本日でこのブログは12日連続投稿です。

209日連続投稿!!

— モンエナ@企業分析 (@mon_ena1102) 2022年1月21日

東京製鐵株式会社(5423/鉄鋼)

22年度第3四半期 #決算サマリー

○財務数値(累計/日本基準)

売上高 1,013億円→1,914億円(前年同期比+88.8%)

四半期純利益 42億円→210億円(同+399.6%)

総資産額 1,858億円→2,380億円

純資産額 1,309億円→1,485億円

自己資本比率 70.4%→62.4%

今日は東京製鐵の企業分析やっていきましょう。

まずは財務数値からみていきます。

決算短信の発表日は1/21です。

○財務数値(累計/日本基準)

売上高 1,013億円→1,914億円(前年同期比+88.8%)

経常利益 47億円→239億円(同+401.7%)

四半期純利益 42億円→210億円(同+399.6%)

総資産額 1,858億円→2,380億円(同+28.0%)

純資産額 1,309億円→1,485億円(同+13.5%)

自己資本比率 70.4%→62.4%(同△8.0pt)

ざっと数値を見てわかること

・売上高が大幅増加。

・それ以上に経常利益と四半期純利益が爆増。

→本業以外の収益が大きかった?あるいは損益分岐点の関係?費用削減をがんばった?

・増収増益の割には自己資本比率が低下している

→設備投資か債務返済に使っている?

という感じですね。まずは売上高増加の原因を探してみます。

○売上高増加の原因

(1)経営成績に関する説明

当10-12月期におきましては、国内鋼材市況が引き続き堅調に推移する中、当該期間における当社の鋼材出荷単価は 13年ぶりに10万円を超え、利幅が一段と拡大いたしました。主原料である鉄スクラップの購入価格は高値で推移した ものの、全社を挙げたコストダウンへの取り組みなどにより、当第3四半期累計期間の営業利益は22,702百万円、経 常利益は23,971百万円、四半期純利益は21,066百万円となり、いずれも想定を上回る進捗となりました

東京製鐵(株)22年度第3四半期決算短信より

http://www.tokyosteel.co.jp/pdf/news220121-1.pdf

鋼材の出荷単価が高水準だったことが今回の売上高増加に貢献しているようです。

「かつてない」原料価格変動に見舞われた鉄鋼業界、今後は脱炭素化対応が課題:製造マネジメントニュース(1/2 ページ) - MONOist

上記の記事によると鋼材の価格上昇は

・コロナ禍からの需要回復

・鉄鋼原料価格の上昇

・鉄鋼メーカーの供給制約

の3つが原因であると指摘されています。

造船と自動車向けの鋼材の需要が当四半期に高まっているようです。

鉄鋼原料価格の上昇には中国の影響があります。21年上期は鉄鉱石の価格上昇、下期は原料炭の価格上昇が見られました。

鉄鉱石は上期の中国の大量輸入によって価格が上昇していましたが同国の輸入制限により堅調に推移しました。

原料炭は中国が豪州からの輸入を制限していましたが、インドや欧州が豪州産の原料炭の輸入を拡大したことで価格が上昇したようです。

鉄鋼メーカーの供給制約については、鉄鋼メーカーの上工程の休止や切り替えが相次いだことが原因に挙げられています。

やはりこういった業界全体の動向というのも業績に大きな影響を与えるので勉強していきたいですね。

○自己資本比率低下の原因

次に増収増益であったのに自己資本比率が低下した原因を探ってみます。

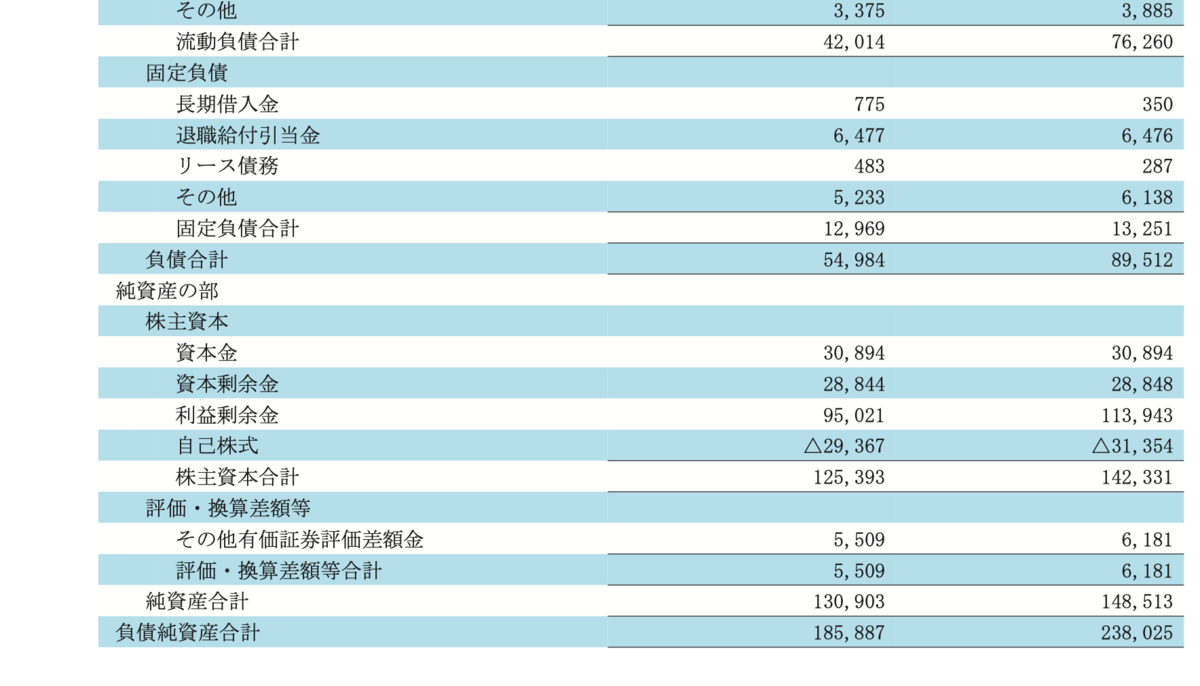

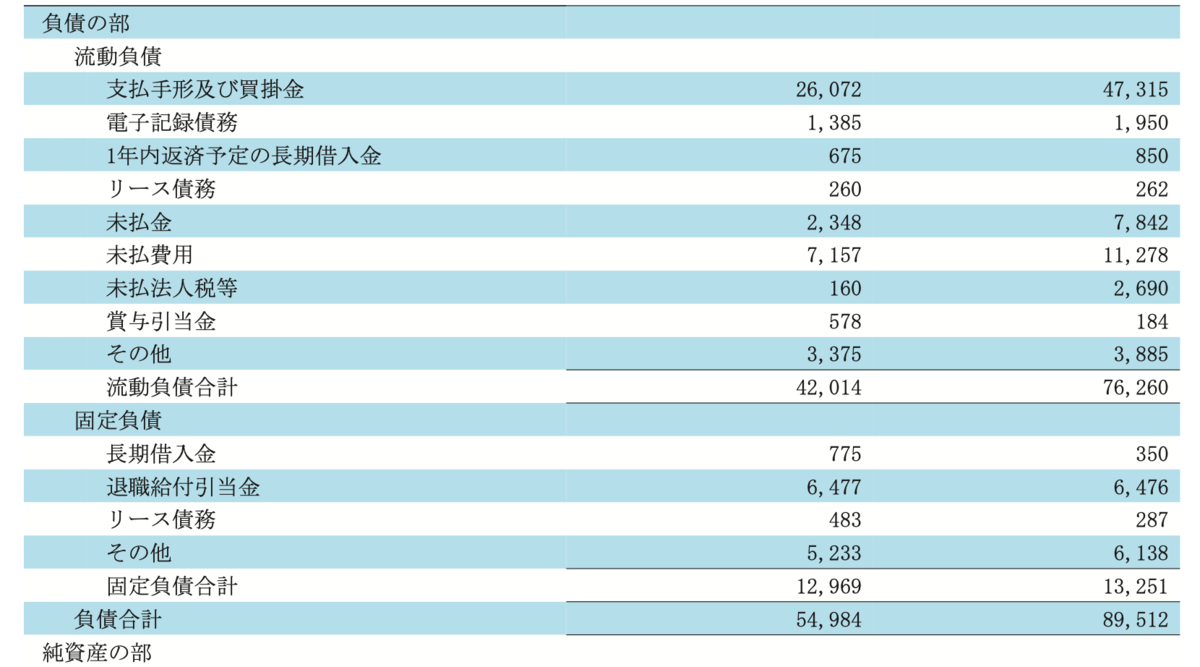

東京製鐵(株)22年度第3四半期報告書より

貸借対照表の数値の推移(前期末→当四半期末)

総資産 185,887百万円→238,025百万円(前年比+52,138百万円/+28.0%)

負債合計 54,984百万円→89,512百万円(同+34,528百万円/+62.8%)

純資産合計 130,903百万円→148,513百万円(同+17,610百万円/+13.5%)

増益により純資産が176億円増加したのに対して負債が345億円増加しています。

これによって総資産は521億円増加しましたが自己資本比率が低下することになりました。

利益の増加以上に負債が増加したということですね。

では具体的に負債のどの項目が増加したか見てみます。

・未払金 +54億円増加

・支払手形及び買掛金 +212億円

・未払費用 +41億円

・未払法人税 +25億円

この4項目で332億円ほどです。

未払法人税は別として仕入債務、未払費用や未払金が増加しています。

負債が増えるというのは一般的によくないイメージがあるかもしれませんが、負債が増えた分お金の流出タイミングが遅くなるので企業のキャッシュフロー的には良いことです。

今回はキャッシュフロー計算書がないので見ることができませんが資金繰りが改善していると思われます。と言いたいところですが一方で、

売上債権 +87億円

棚卸資産 +167億円

合計254億円増加しているので資金繰りの改善効果はほぼなさそうです。。ざんねん。

まとめ

・鋼材価格の上昇により売上高が大幅に増加した。

・増収増益をしたが仕入債務の増加などにより自己資本比率が低下した。

という感じです。

今日はこれくらいで終わりにしたいと思います!